Der heimische Bergbau wird auch in Zukunft eine Schlüsselindustrie sein, so der Staatssekretär für Energie- und Klimapolitik.Weiterlesen

Die Nutzung von Kohle für Energie und Industrie steht seit langem im Mittelpunkt der Klima- und Energiewende-Debatte, denn Kohle ist weltweit nach wie vor der wichtigste Energieträger für die Stromerzeugung, die Eisen-, Stahl- und Zementproduktion einerseits und die größte Quelle von Kohlendioxidemissionen (CO2) andererseits. In der EU gibt es daher in den meisten Mitgliedstaaten bereits Pläne zum Ausstieg aus der Kohle- und Braunkohleverstromung.

Doch trotz der Ziele für den Übergang zu klimaschonender und sauberer Energie sind viele Länder aufgrund der aktuellen Energiekrise gezwungen, die Stromerzeugung auf Kohlebasis auszubauen, wie die Analyse Coal 2022 der Internationalen Energieagentur (IEA) zeigt (pdf-Download). Es stellt sich die Frage, ob kurz- oder längerfristig eine Trendwende in der Kohleverstromung zu erwarten ist und ob es neben der Energiekrise noch andere Gründe für den Anstieg der Kohleverstromung gibt.

Die weltweite Kohlenachfrage ist im Jahr 2022 aufgrund der Energiekrise, der Sanktionen, der Kriege, trotz der Konjunkturabschwächung gestiegen.

Der Krieg zwischen Russland und der Ukraine und das fünfte EU/G7-Sanktionspaket, das den Mitgliedstaaten die Einfuhr russischer Kohle untersagt, haben die Kohlemärkte instabil gemacht, die traditionellen Lieferketten unterbrochen und die Großhandelspreise um das Vierfache ansteigen lassen. Interessanterweise ist die Nachfrage trotz des wirtschaftlichen Abschwungs um 1,2 % gestiegen und hat damit einen neuen Höchststand erreicht, der erstmals über 8 Mrd. Tonnen/Jahr liegt. Dem Jahresmarktbericht 2021 der IEA zufolge hätte die weltweite Kohlenachfrage 2022 oder 2023 einen neuen Höchststand erreichen können, gefolgt von Jahren der Stagnation und dann des Rückgangs. Der Ausbruch des Krieges zwischen Russland und der Ukraine im Februar 2022 und das fünfte Sanktionspaket veränderten die Situation im Kohlehandel, das Preisniveau und die Dynamik von Angebot und Nachfrage drastisch.

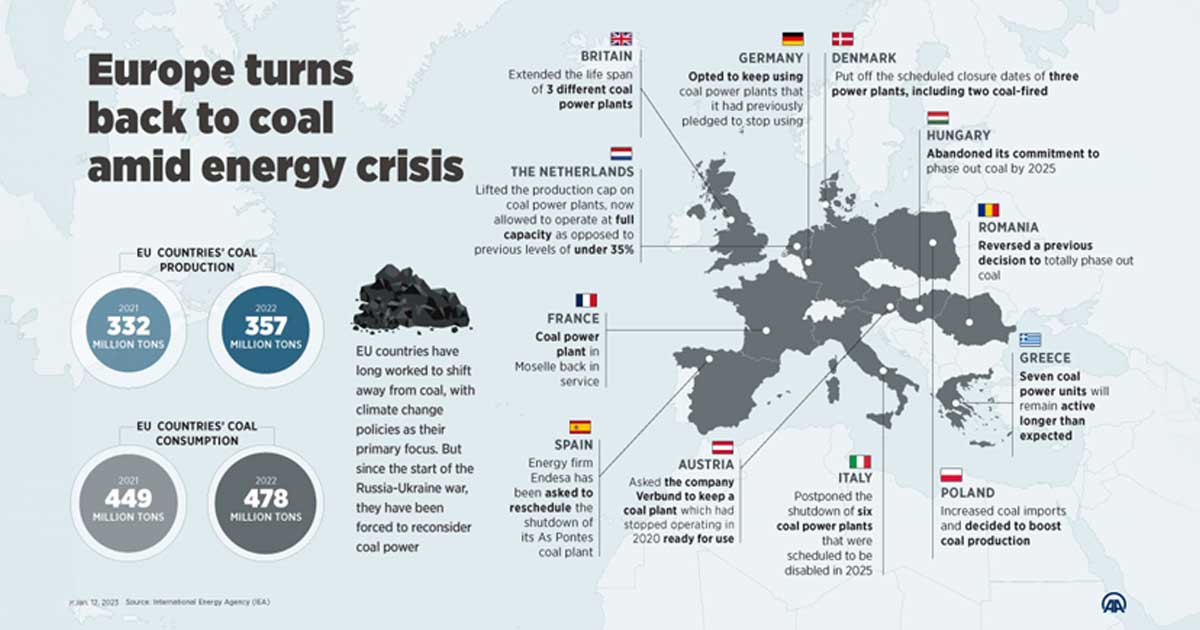

Die Preise für fossile Brennstoffe stiegen 2022 deutlich an, wobei Erdgas am stärksten zulegte (Versechsfachung zwischen 2021 und Herbst 2022). Dies löste eine Welle der Abkehr vom Gas aus, die sich in der Praxis vor allem in der Wiederinbetriebnahme von Kohlekraftwerken in Reserve oder der Verlängerung der Betriebsdauer der zur Stilllegung vorgesehenen Kraftwerke niederschlug. Dadurch stieg die Nachfrage nach Kohle, was natürlich zu einem Preisanstieg führte. Der Kohleverbrauch in der EU für die Stromerzeugung stieg von 449 Mio. Tonnen im Jahr 2021 auf 478 Mio. Tonnen im Jahr 2022. Gleichzeitig stieg die eigene Kohleproduktion der EU-Länder von 332 Mio. Tonnen im Jahr 2021 auf 357 Mio. Tonnen im selben Jahr, ein Anstieg um 7,3 %.

Mit höheren Kohlepreisen, hohen CO2-Quotenpreisen, CO2-Steuern und der Wirkung des schwächeren globalen Wirtschaftswachstums auf die Kohlenachfrage wäre eine Gleichgewichtssituation mit stagnierendem Kohleverbrauch erreicht worden, so zumindest die Vorhersage der IEA-Analyse. Ihrer Ansicht nach wird die „Kohlewende“ in der EU nur vorübergehend sein, ein vorübergehendes Unbehagen. Die EU ist durch ihre Abhängigkeit von russischen Gaslieferungen über Pipelines verwundbar geworden, wobei die wetterbedingte geringere Wasser- und Kernkraftproduktion und technische Probleme in französischen Kernkraftwerken das europäische Stromsystem weiter unter Druck gesetzt haben. Als Reaktion darauf haben viele EU-Mitgliedstaaten die Stromerzeugung auf Kohlebasis erhöht, aber auch die Integration erneuerbarer Energien beschleunigt und, wo möglich, die Wartungszeiten verkürzt und die Betriebsdauer von Kernkraftwerken verlängert.

Die einzige wirklich signifikante Veränderung war jedoch in Deutschland zu verzeichnen, wo die Kapazität der in Betrieb befindlichen Stein- und Braunkohlekraftwerke um 10 Gigawatt (das Eineinhalbfache des Stromverbrauchs von Ungarn) gestiegen ist. Die IEA prognostiziert, dass der beschleunigte Ausbau der Kapazitäten für erneuerbare Energien den Kohleverbrauch in der EU ab 2024 wieder auf einen Abwärtstrend bringen wird.

Die EU würde auf die Kohlebremse treten, aber China, auf das 53 % des weltweiten Kohleverbrauchs entfallen, hat das letzte Wort.

China hat eine interessante Ambivalenz in seiner Energiepolitik. Einerseits investiert es mehr in den Sektor der erneuerbaren Energien als die USA und die EU zusammen, andererseits hat es unter dem Eindruck der Energiekrise mehr Kohlekraftwerksneubauten genehmigt als jemals zuvor in den letzten sieben Jahren – trotz der Versprechen und Zielvorgaben der Regierung. In der ersten Hälfte des Jahres 2023 wurden 37 Gigawatt (GW) neue Kohlekraftwerkskapazitäten in Betrieb genommen, 52 GW genehmigt, 41 GW neue Projekte angekündigt und 8 GW zuvor aufgegebene Projekte erneuert.

Es stellt sich die Frage, was die Welle der Genehmigungen für neue Kohlekraftwerke in China zu Beginn der Ära der erneuerbaren Energien antreibt.

Paradoxerweise ist einer der Gründe für den Anstieg der Genehmigungen für neue Kohlekraftwerke gerade der Klimawandel. Die anhaltende Dürre und die historische Hitzewelle des letzten Sommers haben zu einem enormen Anstieg des Verkaufs und des Verbrauchs von Klimaanlagen geführt, während gleichzeitig erhebliche Wasserkapazitäten aufgrund der Dürre aus dem System gefallen sind. Aufgrund der Hitze und der Dürre sind die Flüsse fast ausgetrocknet, darunter auch Teile des noch immer wasserreichen Jangtse. Die Hitze reduzierte auch die Leistung von Solar- und Windenergie, und China hatte einfach keine andere Wahl.

Hinzu kommt der hohe Preis für Flüssigerdgasimporte, der Chinas Umstellung von Kohle auf sauberere Energiequellen in den kommenden Jahren weiter verlangsamen dürfte.

Während in den Jahren 2022 und 2023 Q1-Q3 die relativen Kostensteigerungen bei den alternativen Energiequellen die Kohlenachfrage antrieben, war in der Heizperiode 2023 und Anfang 2024 die Kälte dafür verantwortlich.

Die IEA sagte im Jahr 2022 voraus, dass die EU im Jahr 2024 das Plateau des Kohleverbrauchs erreichen würde. Im Vergleich dazu sehen wir, dass nicht nur Deutschland, das Vereinigte Königreich, die Niederlande, Spanien, Griechenland, Rumänien, Dänemark, Polen, Ungarn und Italien die Schließung ihrer Stein- und Braunkohlekraftwerke aufschieben (Abbildung 1), sondern auch Frankreich, das vor wenigen Tagen die vorübergehende Wiederinbetriebnahme der kohlebefeuerten Blöcke des über 1.500-MW-Kraftwerks Émile-Huchet ankündigte, die in einem kombinierten Prozess sowohl Strom als auch Wärme erzeugen. Der älteste dieser Blöcke wurde 1958 in Betrieb genommen und ist daher weder effizient noch klimafreundlich. In Ungarn wird die ursprünglich für 2025 geplante Stilllegung der Braunkohleblöcke des Kraftwerks Mátra auf 2027 verschoben, wenn der neue gasbetriebene Block in Betrieb genommen wird, um einen Anstieg der Stromimporte zu vermeiden. Das fällt gar nicht auf, denn der russisch-ukrainische Krieg und die Sanktionen haben in vielen Ländern zu solchen Maßnahmen geführt. Aber darum geht es hier nicht, es geht um einen kälteren Winter als erwartet.

Der heimische Bergbau wird auch in Zukunft eine Schlüsselindustrie sein, so der Staatssekretär für Energie- und Klimapolitik.Weiterlesen

Abbildung 1. Quelle: IEA 2023

Der Wärmemarkt ist ein weiteres Segment des Energiesektors, in dem Solar- und Windenergie nur eine begrenzte Rolle spielen

Der Klimawandel hat uns hier in Europa etwas träge gemacht. Wir haben uns daran gewöhnt, dass es fast keinen Frost mehr gibt, dass weniger geheizt werden muss, dass der Verkehr reibungslos funktioniert und dass in den Geschäften immer alles verfügbar ist. Trotz aller gegenteiligen Vorhersagen ist es in den meisten Teilen Europas kälter, friert und schneit es. In den Nachrichten heißt es, dass sich die Hochwassersituation in den westeuropäischen Ländern zuspitzt: In Großbritannien, Frankreich und Deutschland sind Tausende von Gebäuden überflutet, und die Regierungen haben den Opfern finanzielle Hilfe zugesagt. In Skandinavien werden derweil Kälterekorde gebrochen. In Finnland, Schweden und Norwegen wurden Temperaturen von minus 40 Grad gemessen – die niedrigsten seit 25 Jahren – und in Dänemark kam es zu einer Reihe von Unfällen aufgrund von Schnee. Aber auch in Mitteleuropa und Ungarn hat die Kälte Einzug gehalten, wo die Temperaturen in der Morgendämmerung unter minus 10 Grad Celsius sanken – auf dem Bükk-Hochplateau waren es in der ersten Januarhälfte minus 23 Grad. In dieser Situation scheint die EU nicht auf Kohlekraftwerke verzichten zu können, von denen viele Kraftwerke mit Kraft-Wärme-Kopplung sind, um den Bedarf des Heizungssektors und der Fernwärmeunternehmen zu decken.

Trotz der Rekordgewinne der Erzeuger haben die Banken wenig Lust auf weitere Investitionen in den Kohlebergbau und die Stromerzeugung auf Kohlebasis. Das Spiel ist aber noch nicht vorbei.

In der EU – wo das System des CO2-Quotenhandels und die CO2-Steuern ihre Wirkung entfalten – und in Ländern, in denen strenge Grenzwerte für die Luftverschmutzung eingeführt wurden und auch eingehalten werden, ist es unwahrscheinlich, dass die Kohlewende von Dauer sein wird. Investmentbanken werden sich nicht an riskanten Kohleentwicklungen beteiligen, wenn die Rendite ihrer Investitionen nicht garantiert ist, und Versicherungsunternehmen werden ihre Dienste nur zu hohen Preisen anbieten. Mit dem Ende der kriegerischen Auseinandersetzungen werden neue Wertschöpfungs- und Handelsketten entstehen, die Energiekrise wird beendet, die Ökologisierung wird weitergehen. Es besteht jedoch die Möglichkeit, dass die Energiepreise nicht mehr auf das niedrigere Niveau von früher zurückkehren werden. Dies könnte dazu führen, dass die sich schnell entwickelnden Länder mit geringerer Liquidität – die BRICS-Staaten im Allgemeinen – aus dem teuren LNG-Markt verdrängt werden und langfristig wieder auf Kohle umsteigen. Beispiele dafür gibt es bereits heute, siehe China, Indien, Vietnam, Indonesien. Zudem entscheidet in diesen Ländern nicht die Energiemarktpolitik, sondern die Energiepolitik über große Kraftwerksinvestitionen. Wenn also Kosten- und Versorgungssicherheitserwägungen es rechtfertigen, werden sie sich für Kohle entscheiden, die in der Stahlindustrie (Koks wird zur Anpassung des Kohlenstoffgehalts von Stahl verwendet, was seine Verwendbarkeit bestimmt), in der Kraft-Wärme-Kopplung und auf dem Wärmemarkt unverzichtbar zu bleiben scheint.

Um auf die in der Überschrift gestellte Frage zurückzukommen, wie die CO2-Emissionen in diesem Bereich reduziert werden können, wenn der Kohleeinsatz zunimmt, lässt sich die Antwort so zusammenfassen, dass in kritischen Bereichen Alternativen zur Kohle gefunden werden müssen. Wärmeerzeugung im Wärmesektor, Kohleregulierung und Stromerzeugung in der Stahlindustrie, Stromerzeugung in Entwicklungsländern mit großen Kohlereserven aber mangelnder Liquidität. In diesen Fällen müssen kosteneffiziente Wege gefunden werden, um Kohle durch erneuerbare Energien zu ersetzen (siehe Biogas, grüner und dekarbonisierter Wasserstoff, Stromheizungssysteme usw.) oder um Stein- und Braunkohle klimafreundlich nutzen zu können (siehe saubere Kohletechnologien, Methanolwirtschaft, CO2-Abscheidung, -Speicherung und -Recycling – CCUS), damit die Dekarbonisierung nicht nur eine Alternative für reiche Länder, sondern eine wirklich globale Option wird.

Das in ungarischem Besitz befindliche Unternehmen eChemicles könnte Kohlendioxid in der Phase der industriellen Emissionen "einfangen".Weiterlesen

Via: Klímapolitikai Intézet Beitragsbild: Klímapolitikai Intézet